회사개요

전 세계 기업과 고객을 하나로 연결하는 고객관계관리(CRM) 기술을 제공하고 있습니다. 서비스에는 데이터 저장, 리드 및 진행 상황 모니터링, 기회 예측, 분석 및 인공 지능을 통한 인사이트 확보, 견적서, 계약서 및 송장 전달을 위한 영업과 기업이 신뢰할 수 있고 고도로 개인화된 고객 지원을 대규모로 제공할 수 있는 서비스가 포함되어 있습니다. 또한 다양한 규모, 위치, 업종의 기업이 고객과 함께 비즈니스 워크플로 및 앱을 구축할 수 있는 유연한 플랫폼, 누구나 수요가 많은 Salesforce 기술을 학습할 수 있는 온라인 학습 플랫폼, 지능형 생산성 플랫폼인 Slack으로 구성되어 있습니다. 마케팅 서비스는 기업이 고객 마케팅 여정, 상호 작용 연결, 연결된 제품을 계획, 개인화, 자동화 및 최적화할 수 있도록 지원하며, 커머스 서비스는 모바일, 웹, 소셜, 매장 등 다양한 고객 접점에서 쇼핑 경험을 강화하고 고객이 솔루션을 구축 및 배포할 수 있는 클릭 투 코드 도구를 제공하고 있습니다. 또한 다양한 엔터프라이즈 사용 사례와 AI 모델을 통한 지능형 분석, 트렌드 파악, 결과 예측, 요약 작성, 적시 추천, 모든 디바이스에서 조치 수행을 위한 엔드투엔드 분석 솔루션인 Tableau와 엔드투엔드 및 연결된 경험을 제공하기 위한 빌딩 블록을 제공하는 MuleSoft 등의 통합 서비스도 제공하고 있습니다. 또한 Salesforce 고유의 하이퍼스케일 데이터 엔진인 데이터 클라우드, 금융 서비스, 의료 및 생명과학, 제조, 자동차, 정부 등의 산업에서 고객의 요구를 충족하는 버티컬 서비스, 중소기업을 위한 Salesforce 스타터를 제공하고 있습니다. 1999년에 설립되었으며 캘리포니아주 샌프란시스코에 본사를 두고 있습니다.

투자 & 재무정보

Market : USA NYSE

Industry : Software & IT Services

Sector : Technology

배당 : 분기별 0.4 $

동종산업 : 주가수익비율 -0.86, 주식순자산비율 13.19

Latest News & Valuation

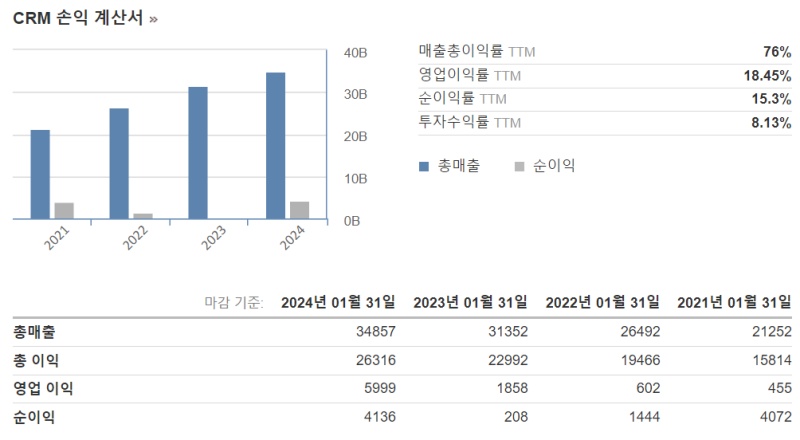

세일스포스(CRM)는 FY25 2분기(5~7월) 영업실적을 발표했습니다. 매출 93.3억 달러(YoY+9% YoY)를 기록했고, 컨센서스를 1.0억 달러 상회했습니다. EPS 2.56달러(YoY+20.8%)를 기록했고, 컨센서스를 0.20달러 상회했습니다. 부문별 매출은 다음과 같습니다. 구독 및 지원 87.6억 달러 (YoY+10%), 프로페셔널 서비스 및 기타 5.6억 달러(YoY-6.0%) 지역별 매출은 다음과 같습니다. 아메리카 62.0억 달러(YoY+8%), 유럽 21.8억 달러(YoY+11%), 아시아 태평양 9.4억 달러(YoY+16%) 세부사항은 다음과 같습니다. cRPO 265억 달러(YoY+10%), 영업이익률 33.7%(+210bp), 순이익 14.3억 달러(YoY+12.8%) FY25 3분기 가이던스로 매출 93.1억~93.6억 달러(컨센서스 94.1억 달러), EPS 2.42~2.44달러(vs 컨센서스 2.43달러)를 제시했습니다. FY25 가이던스로는 매출 377억~380억 달러(vs 컨센서스 378.4억 달러), EPS 9.86~9.89달러(vs 컨센서스 9.89달러), 영업이익률 +32.5% 제시했습니다.

오펜하이머는 세일스포스가 안정적인 실적을 발표할 것으로 예상하면서, 상승촉매제가 필요하다고 언급했습니다. 세일스포스의 이번 실적발표는 대체로 컨센서스에 부합하는 모습을 보여줄 것이며, 가이던스 또한 기존 수준에서 유지될 것으로 보고 있습니다. 최근의 채널조사에서 일부 부정적인 신호들이 나타났지만, 이것이 세일스포스 전망을 우려할 정도는 아니다고 언급했습니다. 세일스포스의 주가는 24년 들어 횡보하고 있고, S&P 500 지수의 연초 대비 +18% 랠리에 참여하지 못했습니다. 세일스포스가 실적 성장 및 현금흐름 증대를 경험하고 있는 것과 대조되는 성적이므로, 세일스포스에 어떤 호재가 나타날 경우 주가가 크게 상승할 것이라고 예상하고 있습니다. FY25 2분기 실적에서 현재 잔여계약의무(cRPO)가 전년 동기 대비 9% 증가했을 것이라고 기대하고 있으며, 이것이 확인되는 것이 세일스포스 성장에 대한 자신감에 크게 기여할 수 있다고 보고 있습니다. 또한 데이터 클라우드나 Gen-AI 상품에 대한 수요도 상승촉매제가 될 수 있다고 보고, 투자의견 매수와 목표주가 264달러를 제시했습니다.

'해외주식' 카테고리의 다른 글

| 차지포인트 (CHPT) (5) | 2024.09.19 |

|---|---|

| HP 엔터프라이즈 (HPE) (3) | 2024.09.18 |

| 델 테크놀로지스 (DELL) (7) | 2024.09.14 |

| 익스피디아 (EXPE) (11) | 2024.09.13 |

| 딕스 스포팅 굿즈 (DKS) (4) | 2024.09.12 |