회사개요

파라마운트 글로벌은 전 세계에서 미디어, 스트리밍 및 엔터테인먼트 회사로 운영되고 있습니다. TV 미디어, 소비자 직접 판매, 영화 엔터테인먼트 부문을 통해 운영되고 있습니다. TV 미디어 부문은 국내 방송 텔레비전 네트워크인 CBS 텔레비전 네트워크, 텔레비전 방송국 CBS 스테이션, 네트워크 10, 채널 5, 텔레페, 칠레비시온으로 구성된 국제 무료 방송 네트워크, 쇼타임, MTV, 코미디 센트럴, 파라마운트 네트워크, 스미소니언 채널, 니켈로디언, BET 미디어 그룹, CBS 스포츠 네트워크와 같은 국내 프리미엄 및 기본 케이블 네트워크와 이러한 브랜드의 해외 확장 네트워크를 운영하고 있습니다. 이 부문은 또한 CBS 스튜디오, 파라마운트 텔레비전 스튜디오, 쇼타임/MTV 엔터테인먼트 스튜디오를 포함한 국내외 텔레비전 스튜디오 운영, 신디케이트 프로그램을 제작 및 배포하는 CBS 미디어 벤처스, CBS 뉴스 스트리밍 및 CBS 스포츠 HQ로 구성된 디지털 자산을 제공하고 있습니다. 소비자 직접 판매 부문은 Paramount+, Pluto TV, BET+, Noggin을 비롯한 국내외 유료 및 무료 스트리밍 서비스 포트폴리오를 제공하고 있습니다. 영화 엔터테인먼트 부문은 극장, 스트리밍 서비스, 텔레비전, 디지털 홈 엔터테인먼트 및 DVD/블루레이를 통해 전 세계에 개봉 및 라이선싱할 영화, 시리즈 및 단편 콘텐츠를 제작 및 확보하고, Paramount Pictures, Paramount Players, Paramount Animation, Nickelodeon Studio, Awesomeness 및 Miramax로 구성된 포트폴리오를 운영하고 있습니다. 또한 제작, 배급 및 광고 솔루션도 제공하고 있습니다. 회사는 이전에 ViacomCBS Inc.로 알려졌으며 2022년 2월에 파라마운트 글로벌로 사명을 변경했습니다. 1914년에 설립되었으며 미국 뉴욕에 본사를 두고 있습니다. 파라마운트 글로벌은 내셔널 어뮤즈먼트의 자회사입니다.

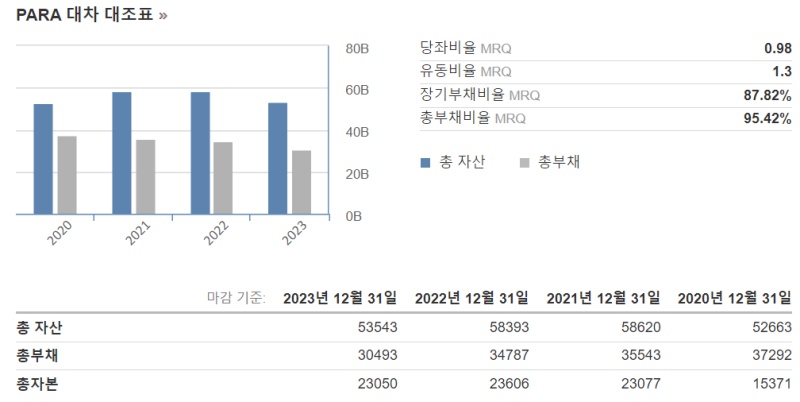

투자 & 재무정보

Market : USA NASDAQ

Industry : Media & Publishing

Sector : Consumer Cyclicals

배당 : 분기별 0.05 $

동종산업 : 주가수익비율 38.05, 주식순자산비율 5.32

Latest News & Valuation

파라마운트 글로벌(PARA)은 2024년 2분기 영업실적을 발표했습니다. 매출 68.1억 달러(YoY-11%)를 발표했고, 컨센서스를 4억 달러 하회했습니다. EPS 0.54달러(YoY+440%)를 발표했고, 컨센서스를 0.42달러 상회했습니다. 사업부문별 매출은 TV 미디어 42.71억 달러, DTC 18.80억 달러, Filmed Entertainment 6.79억 달러, 상계(elimination) -0.17억 달러를 기록했습니다. DTC 부문 내 Paramount+ 매출은 전년동기 대비 46% 증가했습니다. 그러나 구독자 수는 전년동기 대비 280만 명 감소한 6,800만 명이었고, 이는 올해 6월 CJ ENM 산하 티빙과의 전략적 제휴 종료에 기인했습니다. Paramount+ 글로벌 사용자당평균매출(ARPU)은 전년동기 대비 26% 증가했습니다. DTC 부문 조정 감가상각비 차감 전 영업이익(조정 OIBDA)은 +0.26억 달러로 컨센서스인 -2.65억 달러를 상회했고, 전년 동기 -4.24억 달러에서 플러스로 전환했습니다. NFL 라이센싱 비용의 부재가 기여했습니다. 파라마운트는 동사 케이블 네트워크 감소와 관련해 일회성 손실 비용으로 약 60억 달러를 지불했습니다. 경영진은 어닝스 콜에서 미국지역 인력 15%를 감축할 계획이며, 이는 수주 내로 시작되고 대부분 연내 완료될 것이라고 발표했습니다.

웰스파고는 투자의견을 비중축소에서 시장비중으로, 목표주가는 10달러에서 11달러로 각각 상향 조정했습니다. 파라마운트는 2025년 하반기 마무리를 목표로 스카이댄스 인수를 진행하고 있습니다. 스카이댄스 지분의 최대 50%를 주당 15달러에 인수할 예정인데, 이러한 점은 동사 펀더멘털의 상방 및 하방 여력을 제한한다고 평가했습니다. 스카이댄스 인수를 앞두고 파라마운트 주가는 박스권에서 등락을 반복할 것으로 전망했습니다.

Wolfe Research는 파라마운트와 Skydance M&A가 파라마운트 주주들에게 최선의 결과가 되지는 못한다고 보고 있습니다. 충분한 성과를 거두지 못하고 있는 파라마운트의 DTC 부문은 Skydance의 기술력과 자금, 그리고 제휴 전략을 통해 보완될 것이며, 시장은 이러한 문제점 해소를 반기고 있다고 보고 있습니다. 그러나 M&A 이후에도 파라마운트 스트리밍 사업이 충분히 강력한 모습을 보여주지 못할 것이라고 보고 있습니다. Skydance는 파라마운트의 경쟁력과 실적 회복 가능성을 낙관하고 있지만, 실제로는 파라마운트 실적이 점점 악화되는 모습을 보일 수 있다고 경계했습니다.

'해외주식' 카테고리의 다른 글

| 엘프뷰티 (ELF) (6) | 2024.08.19 |

|---|---|

| 사우스웨스트 에어라인스 (LUV) (0) | 2024.08.18 |

| 해즈브로 (HAS) (0) | 2024.08.16 |

| 더치 브로스 (BROS) (1) | 2024.08.15 |

| 하니웰 (HON) (0) | 2024.08.14 |